Empréstimo sobre a RMC, ou Reserva de Margem Consignável, é uma prática abusiva muito frequente, que prejudica inúmeros beneficiários do INSS.

Sabemos que muitos brasileiros realizam frequentemente empréstimos consignados para múltiplos fins, como quitar suas dívidas e realizar seus sonhos.

É muito comum, no entanto, que você perceba uma série de descontos no seu benefício ao realizar o empréstimo, que nem sempre são legais.

É muito importante que você saiba exatamente quais são os seus direitos enquanto consumidor bancário, para que não seja enganado!

Por isso, hoje você vai saber tudo sobre o empréstimo sobre a RMC, e como se livrar de cobranças indevidas.

Então fique bem atento! Informação é o que você precisa para proteger os seus direitos e os de quem você ama.

O que é empréstimo sobre RMC?

Primeiro precisamos saber o que significa a sigla RMC.

RMC é a sigla para Reserva de Margem Consignável.

Bem, a margem consignável muita gente sabe o que é.

Trata-se daquele valor máximo percentual que um aposentado ou pensionista, seja do INSS ou servidor público, pode comprometer de seu benefício para pagar parcelas mensais de um consignado.

Acontece que, desse total que pode ser comprometido, 5% só podem ser usados como RMC, ou seja, para que o beneficiário tenha uma margem disponível em um cartão de crédito consignado.

Assim, empréstimo sobre a RMC nada mas é do que o nome que essa cobrança normalmente vem no seu extrato, sendo um valor que você utiliza para realizar compras, como em um cartão de crédito comum.

É ilegal receber essa cobrança?

Veja bem, não é sempre que essa prática vai ser abusiva.

Se você é cliente do banco e contratou esse serviço, com acesso a informações transparentes de como funciona a cobrança, em tese não há ilegalidade.

Mas vou lhe explicar em detalhes onde está o problema.

O real problema

Imagine que você foi a um banco e contratou um consignado, tudo certinho. (se você não contratou um empréstimo e está recebendo cobranças saiba o que fazer aqui)

Você estava precisando de um empréstimo com juros baixos e decidiu assinar o contrato para pegar um consignado.

Acontece que, muitas vezes, o banco empurra no seu contrato em letras miúdas mais um produto que você não tinha conhecimento, um cartão de crédito consignado.

Dessa forma, o banco obriga o cliente a reservar uma porcentagem da sua margem consignável como garantia para o cartão de crédito.

Veja que aí reside um golpe.

Primeiro porque você não pediu nenhum cartão de crédito!

Segundo porque as taxas cobradas nas operações com cartão de crédito são muito altas!

São muito maiores que as taxas de um consignado ou até mesmo de um empréstimo comum.

Ainda há mais um problema legal dessa prática: a falta de informação do consumidor.

Você recebe mensalmente a cobrança do valor mínimo da fatura, mesmo sem receber o cartão ou com o cartão bloqueado e sem qualquer utilização.

Além disso, você muitas vezes recebe uma série de descontos e pensa que está pagando a parcela do empréstimo.

Mas, na realidade, está apenas pagando pela utilização de um cartão de crédito que sequer contratou.

Outro grande problema é que as cobranças do empréstimo sobre a RMC podem pegar até 5% do valor mensal do seu benefício direto na fonte, sem haver limite de parcelas.

Assim, os clientes desavisados podem acabar realizando, sem nem perceber, um empréstimo com juros absurdos e parcelas praticamente infinitas, terminando com uma dívida impagável.

Esses são alguns dos prejuízos que você sofre quando faz a assinatura desse contrato, sem saber que fez, ou até mesmo quando o banco simplesmente “empurra” esse produto na sua “cesta” de produtos bancários.

Como cancelar o empréstimo sobre a RMC?

Bom, já vimos que nem sempre o empréstimo sobre a RMC é ilegal, mas que na maioria das vezes ele é sim uma prática abusiva.

Então vou lhe dizer agora passo a passo o que fazer quando você quiser realizar o cancelamento desses descontos indevidos.

1º passo – Identificar se está pagando RMC

Bom, a primeira coisa a fazer é descobrir se você paga RMC.

Normalmente você recebe um desconto com o nome Reserva de Margem Consignável ou Empréstimo sobre a RMC.

Você pode também acessar o site/aplicativo “Meu INSS”.

É lá que você encontra todas as informações sobre os seus empréstimos no benefício.

Ao entrar no site, procure pelo seu extrato.

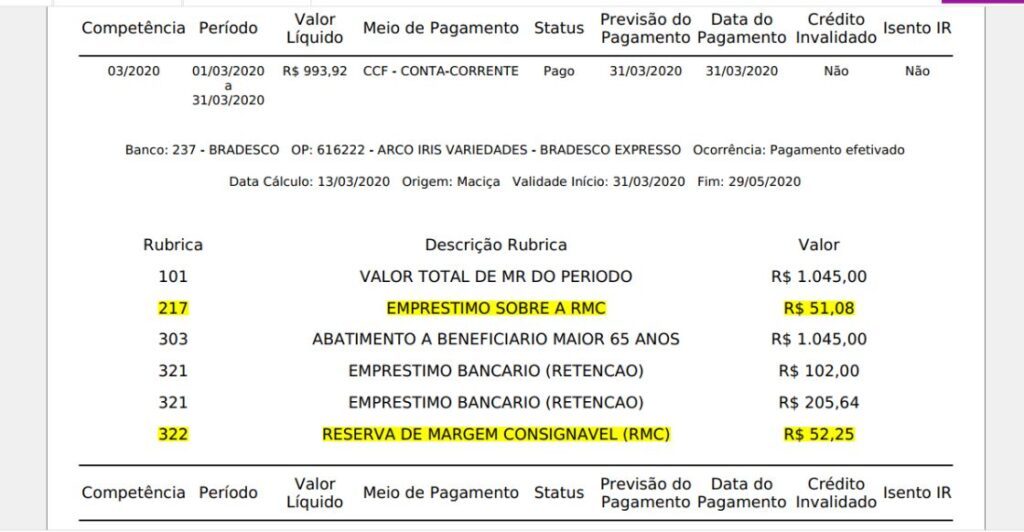

Caso você encontre o código 322, que corresponde à Reserva de Margem Consignável, significa que você está sim pagando RMC.

Resimindo, se houver, a Reserva de Margem Consignável (RMC), ela será destacada com a rubrica 322. Assim, o código 322 no extrato INSS significa a existência da RMC.

Por outro lado, enquanto o código 322 indica existência da RMC, os valores que estão sendo descontados da sua conta estão no código 217.

Os valores no seu extrato com o código 217 sob o título “EMPRESTIMO SOBRE A RMC” representam os valores que estão sendo mensalmente descontados do seu benefício.

2º passo – Entrar em contato com o banco para renegociar ou ingressar com ação judicial para cancelar esses descontos indevidos

Veja bem, a grande maioria das pessoas não contrata esse serviço.

Ou contrata, mas sem ter acesso a informações importantes.

Mas se você realmente contratou esse produto, e não se sentiu enganado(a) com a taxa de juros absurda ou outras cláusulas, mas quer cancelar, você pode entrar em contato com o banco.

Aí você poderá tentar renegociar.

Seja através de uma quitação do empréstimo, portabilidade ou refinanciamento do crédito.

Converse e decida a melhor solução para o seu caso.

Mas se você se sentiu lesado, fique tranquilo que há a possibilidade de buscar na justiça a reparação dos seus prejuízos e seus direitos enquanto consumidor.

Para isso, você deverá buscar um bom advogado que irá analisar o seu caso.

Se ele verificar que houve alguma irregularidade na contratação da RMC, você poderá entrar com a ação.

Dentre os benefícios de entrar com a ação, estão o cancelamento judicial das cobranças indevidas, o ressarcimento em dobro dos valores pagos e a possibilidade de receber indenização por danos morais.

Como funciona o cancelamento judicial dos descontos indevidos?

É muito comum obter o cancelamento dos descontos indevidos logo no início do processo, através de uma liminar.

Essa liminar normalmente obriga o banco a parar de fazer os empréstimos até o momento da sentença final.

E se o banco não parar, descumprindo essa liminar?

Normalmente, o juiz determina que ele pague uma multa para você em caso de descumprimento.

Então, na maioria das vezes o banco irá sim parar de fazer esses descontos quando o juiz concede a liminar.

Assim, mesmo que o processo demore, normalmente você consegue que os descontos indevidos parem de acontecer logo que você entra na justiça.

Posso obter ressarcimento em dobro dos valores pagos no empréstimo sobre a RMC?

Sim, você pode receber os valores que pagou indevidamente.

Isso porque o banco tem a obrigação de devolver qualquer valor descontado indevidamente da conta do correntista.

É o que acontece justamente no caso do empréstimo sobre a RMC, que muitas vezes é inserido nos produtos do cliente sem que ele saiba.

Mas sendo um desconto indevido, o banco não só terá que devolver o que foi descontado, mas essa devolução ainda tem que ser em dobro.

É o que chamamos no direito de repetição do indébito.

Assim, o banco terá que devolver 02(duas) vezes o valor que foi descontado indevidamente.

Isso normalmente só ocorre quando você entra com a ação, pois normalmente o banco sozinho não irá fazer essa devolução que está prevista na lei e é um direito seu.

Posso receber danos morais pelo empréstimo sobre a RMC que não solicitei?

A resposta é SIM.

Você pode receber danos morais na ação judicial.

Para isso, o seu advogado deverá comprovar o abalo que você sofreu com os descontos indevidos.

Mas sabemos que o mero fato de você ter sofrido descontos em sua verba de caráter alimentar, como uma pensão ou aposentadoria, pode ser considerado um dano moral.

Então além do ressarcimento em dobro dos descontos indevidos, você poderá receber algum valor a título de danos morais quando ingressa com ação judicial.

É possível provar que eu não fiz um empréstimo sobre a RMC?

Veja bem, é muito difícil você conseguir provar que não realizou a contratação.

Então no direito temos o chamado ônus da prova.

O ônus da prova é o dever de provar algo no processo.

Normalmente, o ônus da prova é de quem entra com ação, do autor do processo.

Pois quem fala algo perante a justiça deverá provar suas alegações, correto?

Mas quando a ação é de um consumidor, de uma pessoa contra um banco, estamos falando de uma disparidade de poderes muito grande.

O banco tem muito mais recursos técnicos e financeiros de constituir provas do que uma pessoa civil.

Normalmente dizemos que o consumidor é hipossuficiente contra uma grande empresa.

É por isso que, quando falamos em direito do consumidor, normalmente se tem a inversão do ônus da prova.

Isso significa que o ônus da prova passa a ser daquele que é demandado na justiça, do banco.

Significa que, quando o juiz determinar essa inversão, o banco deverá provar que você contratou o empréstimo, juntando o contrato e provando autenticidade dos seus documentos e assinaturas.

Então não se desespere se você não contratou mas não tiver nenhuma prova.

Como contratar um bom advogado para cancelar empréstimo sobre a RMC?

Para que você possa entrar com a ação, antes de tudo, o primeiro passo é buscar um advogado da sua confiança para que seja traçada a melhor estratégia para o seu caso.

Um profissional competente saberá exatamente como acionar o Poder Judiciário para garantir seus direitos.

Após verificar o seu caso, a sua história, e analisando minuciosamente todos os seus documentos, ele poderá seguir com seu processo.

Mas como eu posso contratar um bom advogado?

Primeiramente, você deve escolher se prefere um atendimento online, por meio de plataformas digitais, ou presencial.

Hoje eu vejo o atendimento presencial como algo muito burocrático, pois a pessoa tem que pegar trânsito, se arriscar ao ficar esperando em uma parada de ônibus, gastar mais tempo…

Veja que o atendimento com advogado hoje pode ser feito completamente de forma remota.

E sabe por quê? Porque hoje o processo é 100% virtual!

Hoje, todos os processos são eletrônicos, podendo ser acessados pela internet.

Isso lhe permite contratar um advogado qualificado de qualquer lugar do país para prestar um serviço 100% online com a mesma eficiência de um atendimento presencial.

Saiba que todos os documentos que devem acompanhar o processo podem ser digitalizados pelo celular, ou você pode mandar fotos para o seu advogado converter em formato PDF.

Você também terá que assinar alguns documentos para que o advogado lhe represente.

Quanto à assinatura, você pode optar por assinar presencialmente ou por meio de assinatura digital/eletrônica, por meio de um link enviado para o seu celular via WhatsApp.

Quanto às reuniões com seu advogado, elas podem acontecer presencialmente no escritório dele ou por meio de uma plataforma digital, como o WhatsApp, Google Meet, Skype, Zoom, entre outros.

Agora, eu vou lhe dar algumas dicas de como escolher um bom profissional, seja para atendimento online ou presencial:

1ª Consultar o nome dele no Google e verificar se existem processos em seu nome constando o registro na OAB:

Você pode tanto acessar os sites oficiais dos tribunais, como simplesmente colocar o nome do advogado que você pretende contratar no Google.

Muito provavelmente, aparecerá parte dos processos nos quais ele atuou.

Além disso, você poderá observar se no próprio Google existem boas avaliações de outras pessoas que contrataram aquele advogado. Isso ajuda a conferir a experiência do profissional.

Você pode conferir também se ele realmente possui registro na OAB, evitando golpes, e garantindo que o profissional contratado trata-se realmente de um advogado.

Você pode realizar essa consulta no seguinte site: cna.oab.org.br, o Cadastro Nacional dos Advogados do Brasil, pesquisando pelo nome do advogado ou pelo número de inscrição, e poderá filtrar pelo Estado da OAB dele.

Se o nome dele aparecer, isso já é uma garantia de que, de fato, ele é um advogado.

2º Acessar o site do Escritório e as redes sociais:

Essa é outra forma de fazer um juízo de valor sobre o profissional que você quer contratar e verificar se aquela pessoa é advogado atuante.

Você pode verificar como o advogado se posiciona na internet e ver se faz sentido pra você contratá-lo.

3º Faça uma consulta com esse advogado e veja se ele lhe transmite a confiança necessária para atuar na sua causa:

Depois de fazer suas pesquisas, é aconselhável agendar uma consulta para que você possa ter contato direito com ele, através de um atendimento.

Nesse atendimento, você poderá tirar suas dúvidas e fazer perguntas até se sentir seguro quanto à qualidade desse advogado.

Depois de conhecer melhor aquele profissional, se você se sentir seguro o suficiente, poderá estar fechando o seu contrato.

Tomando esses cuidados, muito provavelmente você contratará um bom advogado.

Conclusão

Agora você já sabe que empréstimo sobre a RMC muitas vezes é uma prática abusiva, e em caso de cobrança indevida, você pode requerer judicialmente o cancelamento dos descontos, receber de volta em dobro o valor que pagou e ser indenizado pelos danos morais sofridos.

Dessa forma, não deixe de consultar um advogado da sua confiança.

Um bom advogado poderá analisar a sua história e seus documentos e decidir o melhor caminho a ser percorrido para a proteção do seus direitos e do seu benefício previdenciário.

Cada desconto indevido é um valor a menos no seu benefício, que pode fazer bastante falta pra você e sua família.

Não deixe seus direitos de lado! Lute sempre por eles!

Um abraço e até a próxima!

Falar com advogado especialista em cancelamento de empréstimo sobre a RMC.