Você teve o seguro de vida negado e não sabe como recorrer?

Essa é uma situação angustiante que leva muitos a considerarem entrar com um processo contra a seguradora

O que poucos sabem é que, mesmo pagando regularmente, a indenização pode ser negada.

O seguro de vida é uma proteção que visa garantir uma estabilidade financeira para você e sua família em momentos difíceis, como invalidez ou falecimento.

No entanto, confiar apenas na existência do contrato não é o suficiente.

Se você não compreender todas as cláusulas e requisitos, corre o risco de ter o pagamento negado exatamente quando mais precisa.

Neste artigo, vamos explicar como o seguro de vida funciona, quais são os principais tipos de cobertura e, mais importante, como garantir que sua família esteja realmente protegida.

Aprenda sobre os cuidados na hora da contratação e descubra como recorrer caso a seguradora negue a indenização.

Assim, você poderá planejar seu futuro com tranquilidade, sabendo que, se o inesperado acontecer, sua família estará amparada.

Não perca os detalhes e assegure que cada passo esteja alinhado com a segurança que você e os seus merecem. Vamos começar e proteger o que é mais importante?

O que é o seguro de vida?

O seguro de vida é um contrato feito com uma seguradora para garantir segurança financeira ao segurado ou à sua família em caso de morte, invalidez permanente, acidente, doença grave, entre outros imprevistos.

O seguro de vida garante segurança financeira à família e aos dependentes do segurado em momentos difíceis. A indenização pode cobrir despesas médicas, dívidas e manutenção do padrão de vida.

O seguro de vida pode oferecer coberturas para morte acidental ou natural, invalidez permanente, doenças graves, internação hospitalar e assistência funeral.

O valor do prêmio do seguro varia conforme a gravidade do risco. Quanto maior o risco, maior será o custo do seguro.

Seguradoras e bancos oferecem esse serviço, que possui diversas coberturas e valores, podendo ser personalizado de acordo com o perfil do cliente.

Todas as regras do seguro estão detalhadas na apólice. A apólice é o documento emitido pela seguradora que formaliza o contrato.

Portanto, é essencial ler todo o conteúdo com atenção para evitar problemas no futuro.

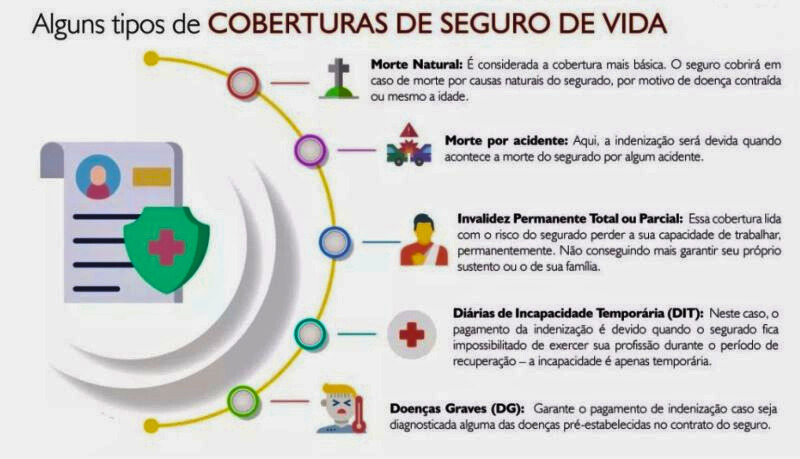

Quais são as coberturas do seguro de vida?

O que acaba diferenciando os diversos tipos de seguro de vida são as coberturas.

A principal delas e obrigatória do seguro de vida é em caso de morte (natural ou acidental). Além disso é possível ter garantias adicionais. Confira um resumo com alguns exemplos de coberturas:

Morte Natural

A morte natural deve sempre estar coberta no seguro de vida.

A cobertura de morte natural garante o pagamento de indenização aos beneficiários em caso de falecimento por doenças, envelhecimento ou complicações de saúde.

Morte por acidente

O seguro de vida cobre a morte acidental quando o falecimento do segurado ocorre devido a um evento súbito, involuntário, violento e exclusivamente externo.

Exemplo: acidente de automóvel.

Invalidez Permanente Total ou Parcial

Esse tipo de cobertura gera indenização para o caso de o segurado sofrer uma Invalidez permanente total ou parcial para o trabalho.

Essa invalidez permanente total ou parcial é a perda de funções ou mobilidade de um órgão ou membro do corpo, de forma irreversível:

- Invalidez parcial: A pessoa perde parte das funções ou da mobilidade de um órgão ou membro do corpo. Por exemplo, a perda da visão de um olho.

- Invalidez total: A pessoa perde totalmente as funções de um órgão ou membro do corpo. Por exemplo, a perda da visão dos dois olhos.

A invalidez permanente pode ser causada por lesões, doenças ou outros eventos que causem danos significativos ao corpo ou à mente

Diárias de Incapacidade Temporária (DIT)

Devido a incapacidade, o segurado fica impossibilitado de exercer sua profissão durante o período de dias determinados, a incapacidade é apenas temporária.

A Diária de Incapacidade Temporária terá início no primeiro dia depois do período de franquia do seguro.

O período de franquia varia de acordo com o seguro contratado, nesse período o segurado não recebe o pagamento das diárias.

A quantidade de diárias e as condições devem estar expressas na apólice.

Doenças Graves (DG)

Garante o pagamento de indenização caso seja diagnosticadas as doenças consideradas grávidas pré-estabelecidas no contrato do seguro.

O seguro de doenças graves é ideal para quem quer se proteger financeiramente em caso de diagnóstico de uma doença grave, como câncer, AVC, infarto, esclerose múltipla, entre outras.

O valor da indenização pode variar de acordo com a cobertura escolhida e a gravidade da doença.

Antes de contratar um seguro, faça uma análise sobre quais as coberturas que se encaixam no seu perfil.

Como solicitar a indenização do seguro de vida?

Pode parecer estranho, mas muitas pessoas não informam aos familiares que contrataram um seguro de vida.

Mas, o que fazer nesse caso?

Você pode descobrir se alguém possui seguro de vida analisando contracheques, extratos bancários e faturas de cartão de crédito.

Geralmente, o prêmio é pago por esses meios, facilitando a verificação da existência do seguro.

Se houver seguro de vida, a primeira ação é localizar a apólice e verificar se está vigente. Isso é necessário porque os seguros podem ter prazo determinado (um ano, dois anos…) ou ser vitalícios.

Na apólice, estarão indicados os beneficiários que receberão a indenização. Se não houver indicação, a indenização será destinada aos herdeiros legais (cônjuge, filhos, etc.).

Após essa verificação, é preciso preencher o formulário de abertura de sinistro junto à seguradora.

Para solicitar a indenização do seguro de vida, siga os seguintes passos:

- Informe o sinistro à seguradora ou corretora.

- Aguarde as orientações e receba o formulário de aviso do sinistro.

- Preencha o formulário e junte os documentos solicitados.

- Entregue os documentos à seguradora.

- Aguarde o retorno da seguradora no prazo informado.

O processo pode variar conforme a empresa. Alguns dos documentos solicitados incluem:

- Formulário de aviso do sinistro preenchido.

- Certidão de óbito.

- Certidão de casamento ou nascimento atualizada.

- Boletim de ocorrência.

- CPF, RG e comprovante de residência.

É importante respeitar os prazos de solicitação:

- Em caso de falecimento do segurado, os beneficiários têm três anos para pedir a indenização.

- Se o segurado for também o beneficiário, o prazo é de apenas um ano.

A apólice especifica as situações e requisitos para acionar o seguro. Após a solicitação, a seguradora tem 30 dias para analisar a documentação e efetuar o pagamento.

Durante esse período, pode ser emitida uma carta negativa, ou seja, há a possibilidade de o seguro ser negado.

Meu seguro de vida foi negado. O que fazer?

A seguradora pode negar o pagamento da indenização do seguro de vida.

Geralmente, as empresas apresentam vários motivos para isso.

Os principais são: não cobertura do risco, agravamento de risco, sinistro durante o prazo de carência, doença preexistente, atraso nas parcelas e ausência de legitimidade.

Entre todos esses motivos, os mais comuns para negativa são doença preexistente e inadimplência.

Vejamos como recorrer nos principais casos de negativa, que são:

- seguro de vida cancelado por atraso de pagamento das parcelas (inadimplência)

- seguro de vida negado por doença preexistente

- seguro de vida negado por embriaguez

- seguro de vida negado por suicídio

- sinistro dentro do prazo de carência

Seguro de vida negado por alegação de doença preexistente. Como recorrer?

Doença preexistente é quando a seguradora alega que o segurado já tinha a doença que causou a morte ou invalidez antes de contratar o seguro.

Assim, a seguradora afirma que o segurado omitiu essa condição ao contratar o seguro.

Porém, a seguradora não pode negar o pagamento se não exigiu exames médicos na contratação. Além disso, deve comprovar que houve má-fé do segurado.

Se a seguradora negou seu seguro por alegar doença preexistente, você pode recorrer à Justiça para receber a indenização.

Nesse caso, busque um advogado especializado em seguros para analisar sua situação.

Seguro de vida negado por alegação de inadimplência. Como recorrer?

Inadimplência é simplesmente a falta de pagamento. Em muitos casos, o valor do seguro (prêmio) é descontado diretamente da conta do segurado, via débito em conta.

No entanto, problemas com esses débitos são comuns, e o segurado muitas vezes nem sabe que o valor não está sendo descontado corretamente.

Nesse cenário, a seguradora tem a obrigação de notificar o beneficiário sobre a falta de pagamento. Caso contrário, não poderá cancelar o contrato do seguro.

Portanto, se o seguro de vida for negado por inadimplência, verifique se a seguradora notificou o segurado sobre o atraso.

Se não houve notificação, é possível recorrer à Justiça para obter a indenização, pois o cancelamento do contrato foi indevido.

Seguro De Vida Negado Por Embriaguez. Como recorrer?

Outro motivo comum para a negativa de pagamento do seguro de vida é a embriaguez do segurado.

Nos contratos de seguro de automóvel, a Justiça permite a exclusão de cobertura para acidentes causados por embriaguez ao volante, pois isso agrava indevidamente o risco.

Porém, no seguro de vida, cuja cobertura é ampla, não se pode excluir acidentes decorrentes de atos em estado de insanidade, alcoolismo ou sob efeito de substâncias tóxicas.

Assim, a embriaguez não exime a seguradora de pagar a indenização do seguro de vida.

Em caso de negativa, você poderá contratar um advogado especializado pode obter sua indenização na justiça, pois a recusa é ilegal e injusta.

O Superior Tribunal de Justiça (STJ) na Súmula 620 estabelece que a embriaguez do segurado não é motivo para a seguradora não pagar a indenização prevista no contrato de seguro de vida.

Nessas situações, a seguradora tem que provar que o agravamento do risco decorrente da embriaguez foi o fator determinante para o sinistro.

Seguro De Vida Negado Por Suicídio. Como recorrer?

Por muito tempo, a Justiça entendeu que, em caso de suicídio, a seguradora não precisava pagar a indenização do seguro de vida.

No entanto, esse entendimento mudou recentemente. O Superior Tribunal de Justiça (STJ) determinou que, se o suicídio ocorrer após dois anos de vigência do contrato, a indenização deve ser paga.

Portanto, se houver negativa de pagamento nesses casos, o beneficiário deve contratar um advogado para garantir seu direito à indenização na Justiça.

Seguro de vida negado porque o Sinistro está Dentro Do Prazo De Carência:

O seguro de vida pode ser negado se o sinistro ocorrer durante o período de carência, pois, nesse período, a cobertura ainda não está ativa.

A carência é um prazo definido no contrato. Durante esse prazo, o segurado e os beneficiários não têm direito à indenização se o sinistro ocorrer, mesmo que o prêmio seja pago em dia.

No entanto, algumas seguradoras não incluem cláusulas de carência nos contratos de seguro de vida.

Além disso, a Superintendência de Seguros Privados (SUSEP) determina que o período de carência não pode exceder metade do prazo de vigência da apólice.

Portanto, se seu contrato não tiver carência ou ela for maior do que permitido, você pode recorrer e garantir a indenização na Justiça.

Prazo para recorrer da decisão que negou o pagamento da indenização seguro de vida?

O prazo para recorrer da decisão que negou o pagamento da indenização do seguro de vida é de um ano a partir da data em que o segurado toma conhecimento da recusa.

A Súmula n. 229 do Superior Tribunal de Justiça (STJ) estabelece esse prazo prescricional de um ano. Ele começa a contar a partir do momento em que o segurado ou beneficiário tem ciência da negativa.

Já em casos de óbito, o prazo prescricional para requerer a indenização do seguro de vida é de três anos, conforme o Código Civil. Esse prazo é contado a partir da data do falecimento do segurado.

Qual é o prazo para pedir o pagamento do seguro de vida junto a Seguradora?

O prazo para requerer a indenização do seguro de vida pode variar conforme as cláusulas contratuais e a legislação vigente.

No Brasil, a legislação sobre seguros de vida é regida pelo Código Civil e pelas normas da Superintendência de Seguros Privados (SUSEP).

Embora o Código Civil não defina um prazo específico para solicitar a indenização, ele determina que o segurado ou os beneficiários devem comunicar o sinistro imediatamente após o ocorrido.

Essa comunicação permite à seguradora iniciar a análise do caso e garantir o pagamento da indenização, se for devida.

A SUSEP, como reguladora do mercado de seguros, estabelece normas que impactam prazos e procedimentos para seguros de vida.

A Circular SUSEP nº 477/2013, por exemplo, define diretrizes sobre o processo de regulação e liquidação de sinistros nos seguros de pessoas, incluindo seguros de vida.

Essa circular exige que as seguradoras tenham procedimentos claros e transparentes para pagar indenizações e definir prazos para concluir esses processos.

Embora não haja um prazo mínimo definido em lei para a seguradora se manifestar sobre o pedido de indenização, a justiça brasileira reconhece que uma demora injustificada pode configurar descumprimento contratual e justificar medidas judiciais.

Qual a Importância do Advogado do Consumidor em caso de Seguro de Vida Negado?

Quando a seguradora nega a cobertura do seguro de vida, a presença de um advogado especializado em direito de seguro de vida e habitacional é essencial.

Esse profissional defende os direitos do segurado e de seus beneficiários, garantindo a devida assistência em todo o processo.

Análise Legal Especializada

Um advogado especializado analisa minuciosamente o contrato de seguro, identificando cláusulas abusivas ou condições usadas pela seguradora para justificar a negativa.

Com sua expertise, ele interpreta as leis aplicáveis, proporcionando uma avaliação precisa da situação.

Negociação e Mediação

O advogado atua como mediador entre o segurado e a seguradora, buscando resolver o impasse por meio de negociações justas.

Ele apresenta argumentos jurídicos sólidos e evidências para persuadir a seguradora a rever sua decisão e conceder a cobertura devida.

Assistência em Processos Judiciais

Se a negativa não for resolvida por negociação, o advogado está preparado para representar os interesses do segurado na Justiça.

Ele elabora estratégias legais, apresenta petições e argumenta perante o tribunal para garantir que a seguradora cumpra suas obrigações contratuais.

Proteção dos Direitos do Consumidor

O advogado assegura que os direitos do segurado ou beneficiários sejam protegidos e que a indenização seja paga conforme o contrato.

Ele defende o cliente com empenho, buscando uma resolução justa e favorável.

A presença de um advogado em casos de negativa de seguro de vida é crucial.

Sua experiência, habilidades de negociação e comprometimento na defesa dos direitos do cliente desempenham um papel vital na busca pela justiça e proteção do consumidor.

Sua paz de espírito e seus direitos estão em jogo.

Cuidados na hora de contratar um seguro

Conforme a cartilha da Superintendência de Seguros Privados (SUSEPE), antes de contratar um seguro, você precisa tomar alguns cuidados:

- Em primeiro lugar, verifique se as características do produto estão adequadas as suas necessidades e intenções.

- Leia atentamente a proposta e as condições gerais do seguro, sobretudo as cláusulas referentes às garantias e aos respectivos riscos excluídos. As condições contratuais podem restringir coberturas ou direitos do segurado.

- Preencha integralmente e assine a proposta de contratação ou de adesão. Responda todas as perguntas de forma correta e completa, pois declarações inexatas podem acarretar a negativa de pagamento de indenização

- Fique atento quanto a renovação. A seguradora não é obrigada a renovar as apólices, desde que comunique previamente ao segurado, no máximo 60 dias antes do final de vigência da apólice.

Não entendeu algum termo?

Se você não está habituado com alguns termos que utilizamos nessa matéria, não se preocupe. Separamos o significado de cada um deles.

Confira os temos que separamos, conforme o Glossário da Susepe:

APÓLICE

Documento emitido pela sociedade seguradora por qualquer meio que se possa comprovar, físico ou por meios remotos, nos termos da regulamentação específica, formalizando a aceitação da cobertura solicitada pelo proponente, nos planos individuais, ou pelo estipulante, nos planos coletivos. (Resolução CNSP 348/17).

AVISO DE SINISTRO

Comunicação da ocorrência de um sinistro que o Segurado é obrigado a fazer à Seguradora, assim que dele tenha conhecimento. (Circular SUSEP 321/06).

BENEFICIÁRIO

Pessoa física ou jurídica indicada livremente pelo participante para receber os valores de benefício ou resgate, na hipótese de seu falecimento, de acordo com a estrutura do plano e na forma prevista nesta Resolução. (Resolução CNSP 349/17).

INDENIZAÇÃO

Valor que a sociedade seguradora deve pagar ao segurado ou beneficiário em caso de sinistro coberto pelo contrato de seguro. (Circular SUSEP 268/04).

SEGURADO

Pessoa física, cuja inclusão foi aceita, que contrata ou, no caso de contratação sob a forma coletiva, adere ao plano. (Resolução CNSP 348/17).

SEGURO

Contrato mediante o qual uma pessoa denominada Segurador, se obriga, mediante o recebimento de um prêmio, a indenizar outra pessoa, denominada Segurado, do prejuízo resultante de riscos futuros, previstos no contrato. (Circular SUSEP 354/07).

SINISTRO

Ocorrência do risco coberto, durante o período de vigência do plano de seguro. (Resolução CNSP 117/04).

Em resumo, nesse material você aprendeu um pouco mais sobre o seguro de vida e a possibilidade dele ser negado pela seguradora.

Além disso, em nosso blog temos outros materiais relacionados a seguro de vida negado indevidamente.

Conclusão

Enfrentar uma negativa de seguro de vida pode ser desafiador e angustiante, especialmente quando você ou seus entes queridos mais precisam desse apoio.

No entanto, conhecer seus direitos e agir rapidamente são passos fundamentais para garantir que a justiça seja feita.

Não permita que uma decisão injusta da seguradora prive sua família do amparo financeiro planejado para momentos difíceis. Você não está sozinho nessa luta.

O apoio de um advogado especializado em seguros pode ser decisivo para virar o jogo a seu favor e assegurar que seus direitos sejam respeitados.

Lembre-se, o seguro de vida é mais do que um contrato, é um compromisso de proteger o que há de mais precioso: sua família e o futuro que você planejou para ela.

Acompanhe cada passo e não deixe que o descaso de uma seguradora comprometa sua paz de espírito.

Agora é a sua vez de agir. Entre em contato com um advogado especializado, busque o que é seu por direito e garanta a segurança da sua família.

Não adie essa decisão. A justiça está ao seu lado, comece hoje mesmo a garantir a proteção que você merece!