Imagine essa situação: você, já aposentado, descobre um Banco está descontando no seu benefício um empréstimo que você não fez.

O desespero bate: “Fizeram empréstimo no meu nome. E agora?”.

Infelizmente, isso acontece mais do que imaginamos, principalmente com idosos, que têm mais dificuldade em perceber descontos de empréstimos consignados indevidos.

Se esse for o seu caso, não se preocupe. Acompanhe este artigo até o final e saiba exatamente o que fazer.

O que é um Empréstimo Consignado?

O empréstimo consignado é aquele cujas parcelas são descontadas diretamente da folha de pagamento ou da aposentadoria.

Esse tipo de crédito é destinado a aposentados, pensionistas, servidores públicos, militares, funcionários de empresas privadas e assalariados.

Com juros mais baixos e prazos maiores, o empréstimo consignado é considerado uma opção acessível e flexível.

Porém, essa facilidade também atrai fraudes, tornando fundamental que você entenda o que fazer em caso de irregularidades.

Descobri um Empréstimo Consignado que Não Fiz. O que Devo Fazer?

A primeira atitude a ser tomada é buscar a polícia civil.

Assim que notar um desconto indevido, vá à delegacia e registre um boletim de ocorrência.

Relate todos os detalhes ao delegado e certifique-se de que todas as informações sejam devidamente registradas (número do contrato, valores retirados, data do golpe, etc).

Mesmo que a delegacia esteja cheia ou surjam dificuldades, insista.

Esse documento é essencial para proteger seus direitos.

Após o boletim, faça cópias autenticadas no cartório. Infelizmente, fraudes desse tipo podem envolver outros golpes, como financiamentos falsos, então mantenha-se prevenido.

Em seguida, entre em contato com a instituição financeira responsável pelo empréstimo.

Anuncie que houve uma fraude e apresente a cópia do boletim de ocorrência.

Anote todos os protocolos, datas e nomes dos atendentes para se resguardar e garantir que seus esforços sejam registrados.

Como Cancelar um Empréstimo Consignado Fraudulento?

Se a instituição financeira não solucionar seu problema, procure o gerente e explique pessoalmente: “O banco está me cobrando um empréstimo que não fiz”.

Solicite uma resolução imediata.

Normalmente, a instituição pedirá um prazo para analisar as informações. Seja paciente, mas lembre-se: uma ou duas semanas é um prazo razoável.

Caso o problema persista, procure um advogado.

Um advogado pode suspender o contrato ilegal imediatamente por meios legais.

Ele vai orientar você sobre os passos a seguir.

Certifique-se de seguir todas as instruções, pois isso é crucial para resolver o problema de forma definitiva.

Atenção: Não Caia em Outros Golpes!

Muitas pessoas recorrem ao empréstimo consignado por necessidade.

Golpistas se aproveitam desse momento de vulnerabilidade para cometer fraudes usando os dados de quem já tomou empréstimos. Por isso, jamais entregue documentos a desconhecidos.

Em caso de perda ou roubo de documentos, registre imediatamente um boletim de ocorrência.

E mais, se você for contratar um empréstimo, leia todos os documentos atentamente para ver se o atendente não está lhe enrolando e fazendo você assinar dois contratos diferentes!

Assim, você se protege de possíveis golpes e evita problemas maiores.

Como cancelar no INSS um empréstimo que não fiz?

Os aposentados e pensionistas do INSS podem fazer empréstimos consignados em seus benefícios, como aposentadorias e pensões por morte.

Nesta modalidade, as parcelas são descontadas diretamente do benefício, geralmente com juros baixos. O problema surge quando esse empréstimo é feito sem autorização.

Se você já passou por isso ou conhece alguém nessa situação, continue lendo este texto para saber como agir

Para começar, como esses empréstimos são feitos sem autorização?

Primeiramente, é importante explicar como esses empréstimos são feitos sem autorização do aposentado ou pensionista.

Em muitos casos, instituições financeiras ligam para aposentados e pensionistas do INSS fingindo ser servidores do próprio INSS (golpe do falso atendente).

Como conhecem o nome completo do segurado, CPF e valor do benefício, parecem ser legítimos.

Mas, essas instituições podem acessar esses dados sem autorização? Claro que NÃO! Esses dados são obtidos de forma ilícita ou irregular, o que já demonstra a má-fé da instituição.

Durante a ligação, essas instituições costumam pedir a atualização de dados pessoais, como endereço, telefone e e-mail.

Em seguida, informam que o segurado tem direito a um limite de crédito, oferecendo um empréstimo consignado com juros baixos.

Se o cidadão aceitar o empréstimo, não há grandes problemas, apesar da abordagem irregular. O incômodo surge quando a instituição não explica que está oferecendo um empréstimo.

Muitas vezes, aposentados e pensionistas acreditam se tratar de um valor devido e não pago pelo INSS, como atrasados do benefício. É justamente para esclarecer essas situações que escrevemos este texto.

Há casos mais graves em que estelionatários usam dados do aposentado ou pensionista para fazer empréstimos. Também existem fraudes envolvendo documentos e assinaturas falsificadas.

Como cancelar um empréstimo consignado não autorizado?

Se o aposentado ou pensionista do INSS descobrir que fizeram um empréstimo em seu nome, sem autorização, ele deve pedir o cancelamento imediato.

O próprio INSS orienta o segurado a acessar o Portal do Consumidor (www.consumidor.gov.br).

Nesse site, o cidadão pode contatar a instituição financeira, relatar o ocorrido e solicitar o cancelamento, mesmo que o primeiro desconto ainda não tenha ocorrido.

As empresas cadastradas no portal têm até 10 dias para responder. Após isso, o consumidor terá 20 dias para comentar se a reclamação foi resolvida ou não.

Não adianta reclamar diretamente no INSS, pois ele não pode cancelar o empréstimo, já que não tem como confirmar se houve fraude.

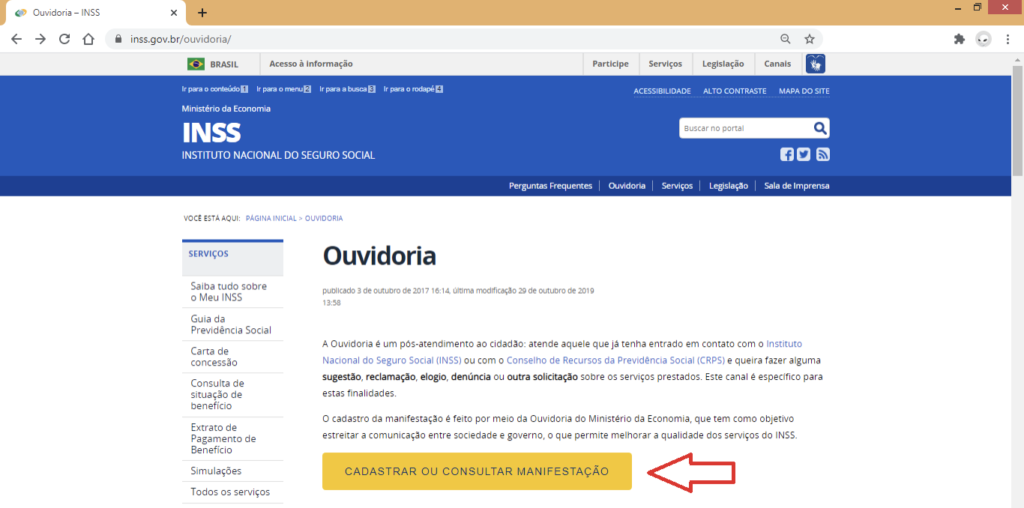

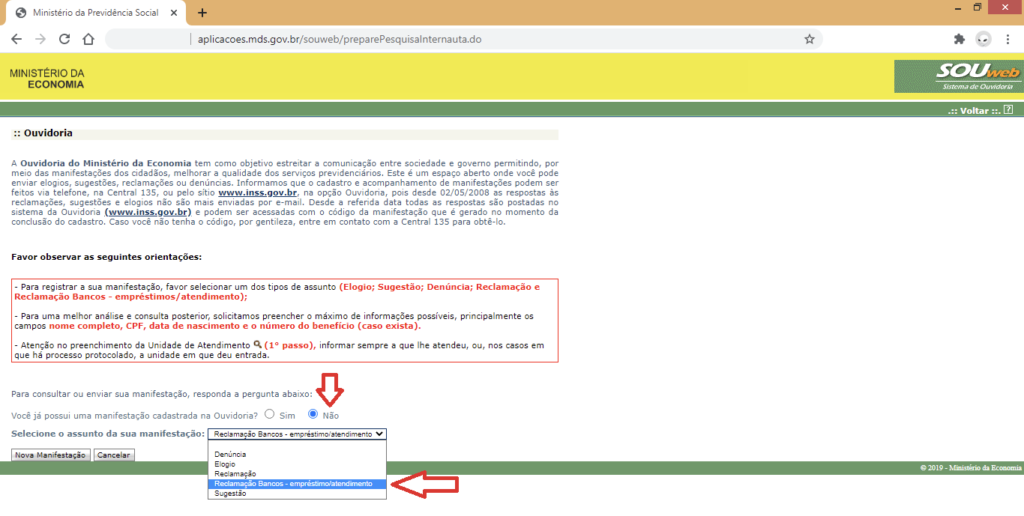

Além de acessar o Portal do Consumidor, o cidadão pode também fazer uma reclamação na Ouvidoria do INSS sobre o empréstimo não autorizado.

Existe, inclusive, um campo específico para isso: “Reclamação Bancos – Empréstimo/Atendimento”.

Você também pode registrar a reclamação pelo telefone do INSS (135) e confeccionar um Boletim de Ocorrência.

Embora a reclamação na Ouvidoria do INSS, pelo 135, ou o Boletim de Ocorrência não cancelem o empréstimo sozinhos, eles servem como prova de sua insatisfação.

Esses registros mostram que você não autorizou o empréstimo ou desconhecia sua contratação, demonstrando sua boa-fé diante do ocorrido.

Há outras formas de cancelar o empréstimo. Você pode buscar auxílio do Procon da sua cidade, registrar uma reclamação no SAC ou na Ouvidoria da instituição financeira.

No entanto, o caminho mais eficiente ainda é pelo Portal do Consumidor.

Lembre-se de que dúvidas sobre empréstimos ou renegociações de valores devem ser resolvidas diretamente com a instituição financeira contratada.

Se não conseguir resolver a situação por esses meios, é possível ingressar com uma ação judicial para cancelar o empréstimo e solicitar a devolução das parcelas já descontadas do benefício.

Se o empréstimo for cancelado, mas o valor já tiver sido depositado na sua conta, você precisará devolvê-lo à instituição financeira.

Ela indicará como fazer essa devolução, geralmente por meio de boleto ou transferência bancária.

Atenção: antes de pagar qualquer boleto, verifique se a instituição beneficiada é a mesma que realizou o empréstimo.

Confirme, através de meios oficiais como o Portal do Consumidor ou o Procon, se esse é o meio correto para devolução.

Por fim, anote e guarde todos os protocolos que obtiver, como os relativos às ligações feitas para o INSS (135) e às reclamações registradas no SAC e na Ouvidoria, tanto do INSS quanto da instituição financeira.

E como faço para evitar cair em fraudes de empréstimo que não fiz?

Se você deseja evitar problemas com empréstimos não autorizados, nunca compartilhe seus dados pessoais com desconhecidos nem os publique em redes sociais.

O INSS não liga para aposentados ou pensionistas. Qualquer comunicação é feita por carta registrada (AR) ou por e-mail, quando há um e-mail cadastrado.

Atualize seus dados cadastrais, como endereço e telefone, no site do INSS, no aplicativo Meu INSS ou pelo telefone 135, que é o único telefone oficial do INSS.

Não assine documentos em branco ou caso tenha dúvidas sobre o conteúdo. Evite fazer empréstimos em nome de terceiros.

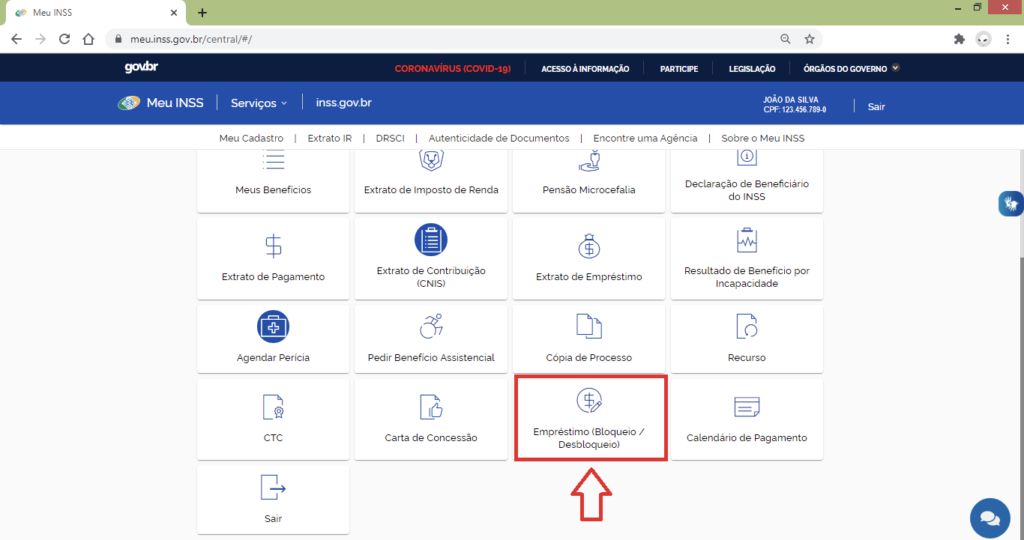

Dica importante: aposentados e pensionistas podem bloquear seu benefício para empréstimos consignados pelo site do INSS, pelo aplicativo Meu INSS, ou pelo telefone 135.

Assim, você impede qualquer vínculo de empréstimo ao seu benefício. Caso mude de ideia, pode desbloquear a qualquer momento, sem complicações.

Banco negativou meu nome por um empréstimo que não fiz. O que fazer?

Nesse caso, você deve entrar com um processo judicial para que o juiz condene o banco a indenizá-lo por danos morais.

Você tem o direito de receber danos morais por ter seu nome inserido erroneamente no cadastro de inadimplentes, devido a um empréstimo não reconhecido.

Além disso, é comum que as parcelas desse empréstimo sejam debitadas automaticamente da sua folha de pagamento, o que dificulta atrasos.

Por isso, fique atento. Se houve negativação, as chances de ser indevida são grandes.

O que eu ganho se eu processar o banco por ter me cobrado um empréstimo que eu não fiz?

Processar um banco por uma cobrança indevida de empréstimo pode garantir diversas compensações e direitos ao consumidor.

A seguir, explicarei o que você pode ganhar ao entrar com uma ação judicial contra o banco por ter sido cobrado por um empréstimo que você não contratou.

1. Indenização por Danos Morais

Quando o banco cobra um empréstimo que você não fez, isso gera constrangimento e sofrimento psicológico.

Você tem direito a uma indenização por danos morais.

Essa compensação é baseada no fato de que a cobrança indevida afeta sua honra, gera estresse, angústia e pode prejudicar sua imagem, especialmente se essa dívida não reconhecida for registrada em órgãos de proteção ao crédito (como SPC e Serasa).

Valores de Danos Morais: Os valores de indenização variam conforme cada caso, a gravidade dos danos e o entendimento do juiz.

Geralmente, indenizações por danos morais em casos de empréstimos indevidos variam entre R$ 2.000 a R$ 15.000, mas valores maiores podem ser concedidos em situações extremas.

2. Danos Materiais: Devolução dos Valores Pagos

Se o banco descontou parcelas do empréstimo indevido diretamente da sua conta, você tem o direito de solicitar a restituição dos valores pagos com juros e correção monetária.

Além disso, o juiz pode determinar que esse devolução seja feita em dobro, conforme estabelece o Código de Defesa do Consumidor (art. 42, parágrafo único).

Contudo, é preciso provar que o branco agiu de má-fé e que a cobrança foi indevida, isto é, que você não assinou qualquer contrato.

Por exemplo, se foram descontados R$ 1.000,00 de forma indevida, você pode pleitear a devolução de R$ 2.000,00.

3. Cancelamento de Negativação Indevida

Caso seu nome tenha sido incluído em cadastros de inadimplentes (SPC, Serasa) por conta do empréstimo que você não contratou, o banco será obrigado a providenciar a exclusão do seu nome desses cadastros.

Além disso, a negativação indevida é um dos principais motivos para a concessão de indenizações por danos morais, pois afeta diretamente sua credibilidade e pode impedir a obtenção de crédito no mercado.

4. Suspensão das Parcelas do Empréstimo

Durante o andamento do processo, o juiz pode conceder uma tutela de urgência para suspender as cobranças do empréstimo até que o caso seja resolvido.

Essa suspensão evita que você continue sendo prejudicado com descontos indevidos no seu benefício, conta bancária ou salário enquanto o processo está em andamento.

5. Compensação por Restrição ao Crédito

Além dos danos morais e materiais, você também pode solicitar uma compensação por restrição ao crédito.

Se o empréstimo indevido e a consequente negativação causaram dificuldades na obtenção de crédito, como o impedimento de financiamento ou compra parcelada, isso poderá ser levado em consideração na hora de calcular a indenização.

Exemplo de como funciona a compensação por restrição ao crédito:

Imagine a seguinte situação: por causa do empréstimo indevido, o banco colocou seu nome em um cadastro de inadimplentes, como o SPC ou o Serasa.

Isso faz com que o seu nome fique “sujo” no mercado financeiro. Como resultado, você não consegue fazer coisas básicas como:

- Financiar um carro ou imóvel.

- Obter um novo cartão de crédito.

- Comprar bens parcelados em lojas, pois seu crédito foi negado.

Essas dificuldades são chamadas de restrição ao crédito e podem causar muitos transtornos e limitações em sua vida financeira.

Quando você entra com um processo contra o banco, pode argumentar que essa restrição ao crédito trouxe prejuízos adicionais que vão além do dano moral, pois impactou diretamente na sua capacidade de conseguir crédito.

Portanto, essa compensação por restrição ao crédito é uma maneira de indenizar você por todas as consequências práticas de ter tido seu nome negativado indevidamente.

Ou seja, se você não pôde financiar um bem ou perdeu uma oportunidade por causa dessa negativação indevida, isso é levado em consideração no valor da indenização que será pedido na ação judicial.

Assim, além de receber pelos danos emocionais (danos morais), você pode receber uma indenização adicional por ter tido limitações na sua vida financeira e ter enfrentado restrições de crédito.

Isso pode ser especialmente relevante se você conseguiu provar que tentou obter algum crédito (como um financiamento) e foi negado por causa do nome sujo.

6. Restabelecimento do Estado Financeiro

O objetivo principal de processar o banco é fazer com que a situação volte ao estado anterior ao empréstimo.

Isso inclui não apenas o cancelamento do contrato, mas também a correção dos registros financeiros indevidos, ou seja, você deve ter restabelecido seu nome limpo e sem nenhum vínculo com a dívida em questão.

7. Passos para Processar o Banco em razão de empréstimo indevido:

- Registro do Boletim de Ocorrência (BO): Registre um BO na delegacia informando sobre o empréstimo que você não contratou. Esse documento será importante como prova.

- Contato com o Banco: Tente resolver diretamente com o banco, solicitando o cancelamento do empréstimo. Faça isso por escrito e guarde os protocolos.

- Reclamação em Órgãos de Defesa do Consumidor: Registre uma reclamação no Procon e no site www.consumidor.gov.br.

- Contrate um Advogado Especialista: Um advogado especializado em direito do consumidor ou direito bancário poderá orientá-lo sobre os passos e ingressar com uma ação judicial.

- Ação Judicial: Seu advogado entrará com uma ação pedindo o cancelamento do contrato, devolução dos valores pagos, indenização por danos morais e outras compensações cabíveis.

Prazo para Processar o Banco

O prazo para ingressar com uma ação judicial por cobrança indevida é de 3 anos, de acordo com o Código Civil.

É importante agir o quanto antes para garantir seus direitos e evitar que outras complicações surjam em decorrência da cobrança indevida.

Processar o banco por um empréstimo que você não fez pode garantir indenizações por danos morais e materiais, a devolução em dobro dos valores descontados, o cancelamento da negativação e até mesmo compensação por restrição de crédito.

Além disso, você terá seu estado financeiro restabelecido, ficando livre de cobranças indevidas.

Entrar com uma ação judicial, além de ser um direito seu, também é uma forma de combater práticas abusivas e proteger outros consumidores de passarem pelo mesmo problema.

Se você está nessa situação, procure um advogado e lute pelos seus direitos.

Conclusão

Enfrentar um banco por um empréstimo que você nunca fez pode parecer assustador, mas é seu direito proteger seu nome e sua paz financeira.

Lembre-se: você não está sozinho! Cobranças indevidas são uma violação grave, e a justiça está ao seu lado para corrigir essa injustiça.

Entrar com uma ação judicial é um passo decisivo para garantir sua tranquilidade.

Com um advogado especializado, você pode obter a compensação financeira que merece, o cancelamento da dívida e a recuperação do seu crédito.

Imagine a sensação de alívio quando você retomar o controle do seu benefício, sem descontos indevidos e sem o estresse de ter seu nome manchado.

Não espere que o problema se resolva sozinho.

Quanto mais rápido agir, maiores são as suas chances de se recuperar financeiramente e de evitar novas complicações.

Tome uma atitude hoje para assegurar o que é seu de direito!

Agora é a sua vez de agir! Entre em contato com um advogado especializado e garanta seus direitos.

Cada passo dado é um passo a mais para a justiça e para sua tranquilidade financeira.

Não deixe que erros alheios prejudiquem o seu futuro. Lute pelo que é seu, e comece agora!